海银财富停兑,与中植系财富爆雷形似而神不同

发布时间:2023年12月21日

发布时间:2023年12月21日

信息来源: 北京市盛汉律师事务所

信息来源: 北京市盛汉律师事务所

2023年12月17日,美股上市的中国第3大第三方财富管理机构,海银财富管理有限公司,就产品停兑正式发布公告。根据海银财富在美上市主体2023年10月份向美国证监会提交的数据,海银财富在国内91个城市拥有1749名理财师,正在为46627名年度活跃客户提供理财服务。

图1:海银财富正式发布产品停兑公告

我们在《中植系延兑事件丨律师起底中植系定融产品交易结构》、《中植系延兑事件中伪金融资产交易中心的责任承担》、《中植系财富公司被刑事立案,投资者应关注的十个问题》等系列文章中,深入解析过中植系财富公司销售非标定融产品的诸多法律问题。“中植系”财富公司爆雷并被刑事立案侦查一波还未平息,海银财富重磅停兑一波又起。深入研究可以发现,“海银财富停兑”与“中植系财富爆雷”形似而神不同。海银财富产品的兑付前景、公司和理财师要承担的法律责任或许会有较大差别。

1、都是非标定融产品,底层资产有差别

中植系定融计划产品募集到资金基本都是用于补充中植系公司的流动性,由于没有明确的底层资产,完全不能排除用于中植系借新还旧,拆东墙补西墙。这些底层资产不明甚至涉嫌自融的定融计划产品无法在金融资产交易中心挂牌发行。

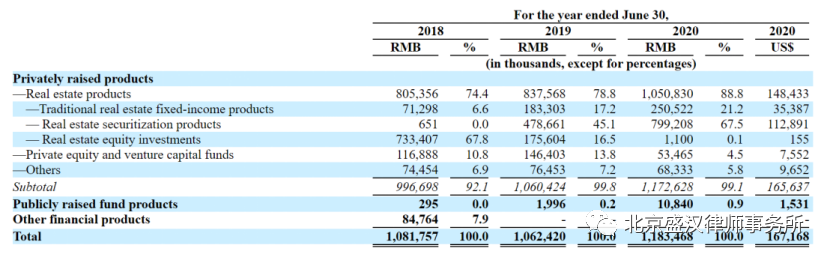

图2:海银财富在美上市主体海银控股2020年财报

从海银财富在美上市主体海银控股的财报可以看出,海银财富作为国内最大的房地产固定收益产品提供商,在2019年前主营销售固定收益类私募产品,募集的资金大量投向房地产项目。而根据海银控股的招股说明书,从2020年开始,中国基金业协会不再受理这类借贷性质的私募基金备案,海银财富开始转向各地方金交所发行定融产品,这些都是具有债权性质的产品,底层资产是房地产项目。如果海银控股的招股说明书披露属实,海银财富销售的非标定融产品是把之前的各类房地产产品,混成了长期资产支持产品和短期资产支持产品,穿透底层后是有房地产项目对应的,这点好于中植系。

2、法律责任承担前景

首先,从定融产品的设计上看,定融计划是向特定投资者非公开发行,约定在一定时期内还本付息的直接融资工具。投资者如果认购了定融计划,就和定融计划的发行方、担保方之间形成了债权债务关系,根据《民法典》有关规定,这种债权债务关系是合法有效,受法律保护的,并且法律关系相对简单,如果投资者提起民事诉讼或仲裁,胜诉可能性较高,但是否能执行回款,最终还是取决于作为合同相对方的相关偿付主体是否有资产。值得注意的是,海银财富形式上只是定融产品代销方,如果没有挪用资金给关联方自融,投资者难以主张海银财富去直接承担还本付息的民事责任。

其次,我们发现海银财富销售的部分产品是通过“伪金交所”备案的,以投资者提供的“裕昌15号应收账款债券项目”为例,备案机构诺亿谷金融资产交易中心有限公司是典型的伪金交所,目前已更名为云南熙恩企业管理有限公司,并且经营范围内删除了资产登记挂牌等内容。

最后,定融产品是非公开发行的,具有私募性质,如果定融计划面向不特定对象发行,突破了200人红线的私募属性,就涉嫌非法集资,应当受《刑法》规制。特别地,如果定融产品是通过“伪金交所”备案和第三方财富公司代销发行的,向社会融资的规模巨大并且不能良性退出,按照“实质重于形式”的标准,第三方财富管理公司销售停兑的风险就不能简单地认定为民间借贷社会融资问题,而是需要被移交经侦部门进行刑事处置的非法集资活动。投资者要追回损失只能配合司法机关按照非法集资类犯罪的思路进行侦查和追赃挽损的,民事维权难以走通,中植系”财富公司爆雷并被刑事立案侦查就是前车之鉴。

3、良性退出的迹象

中植系财富公司销售的定融产品今年7月份集中停兑后,迟迟没有公布兑付方案,并且由于实际上处于无实控人状态,中植集团可用于兑付的资产债务盘点和清收工作进展都很慢,直到4个月后中植集团道歉信姗姗来迟,才公布集团资产账面额约2000亿元。但同时“资产减值情况严重”,并且“债务规模巨大”,债务大约4200-4600亿元。

相比之下,海银财富正式发布公告产品停兑里明确了两周内会向投资者提供处置方案,海银财富实控人韩宏伟也致信客户宣称“坚决负责到底”,相比中植系的慢动作,这些都是良性退出的积极迹象。

4、给投资者的两点建议

一是监督兑付方案及时公布后,再决定接受方案或维权。如果兑付方案不公布或不理想,可以考虑通过民事手段,按合同约定申请仲裁或到法院诉讼立案,不过现在无法确定有多少资产,实际执行时会有不确定性。也可以考虑刑事控告,走刑事退赃、退赔程序挽回损失,但案件回款周期会比较长,比例一般也偏低。

二是监督引入第三方审计机构,审查海银财富投向非标定融产品的募集资金,并清查底层资产。审查投向非标定融的募集资金去向,可以发现和制止海银财富及其关联方转移资产资金,可能存在侵占投资者利益的行为。清查底层资产,是考虑到穿透底层后很可能是房地产项目,在房地产下行的大背景下,这些项目很可能出现烂尾和纾困保交楼情况,从而影响投资者通过底层资产处置回款的比例和时间。